Milyen jellemző biztosítékai vannak a vállalkozói hiteleknek?

Cikkünkben bemutatjuk a vállalkozói hitelek biztosítékainak fajtáit, hogy milyen biztosítékok fordulhatnak elő leggyakrabban az egyes hiteleknél és vállalkozás méreteknél. Különböző pénzintézetek más-más fedezeteket várnak el, így hasznos lehet áttekinteni speciális információkat és elvárásokat is.

A gazdasági nehézségekkel küzdő vállalkozások problémáira sok esetben megoldást jelenthet a jól kiválasztott hitel, a megfelelő biztosítéki kör pedig nagy szerepet játszik abban, hogy a vállalkozás minél kedvezőbb feltételekkel juthasson finanszírozáshoz. A meghatározott biztosítékok köre befolyással lehet a hitel kondícióira, vagy akár a jóváhagyott összegre is, éppen ezért fontos tisztában lenni azzal, hogy az egyes biztosítékokról és fedezetekről hogyan gondolkodnak a finanszírozók.

KKV hitelezés kockázatai

Az egyes pénzintézetek saját belső szabályaiknak megfelelően értékelik a hitelbiztosítékokat. A kereskedelmi bankok, pénzügyi vállalkozások kockázatot vállalnak a hitelek nyújtásával. Ezt az általuk megítélt kockázatot árazzák a biztosítéki elvárásokkal és a hitel kondícióinak segítségével. Mivel a kisvállalkozások több okból kifolyólag jellemzően magasabb kockázatú besorolásba tartoznak, ebből következik, hogy a rájuk vonatkozó biztosítéki elvárások is magasabbak lesznek.

A kereskedelmi bankok többnyire dobozos termékekkel vannak jelen a piacon, ahol egy általános hitelezési pontrendszerben kell megfelelni. A vállalkozás besorolása a scoring alapján történik, ami megmutatja, hogy az ügyfél mekkora valószínűséggel fog időben törleszteni, ennek alapjául minden esetben a vállalkozás korábbi pénzügyi eredményeit veszik. Ebből következik az, hogy a vállalkozásnak rendelkeznie kell pénzügyi múlttal, csak akkor vizsgálható, ha már régebb óta jelen van a piacon. A hitelek épp ezért jellemzően árbevétel korláthoz kötöttek, általában az árbevétel, a saját tőke és a személyi jellegű ráfordítások azok a tételek, melyekből származtatják az ügyfél számára maximálisan igényelhető hitelösszeget.

Ezzel szemben egy pénzügyi vállalkozásnál sokkal szubjektívebb megítélés alá eshet egy-egy vállalkozás, természetesen a pénzügyi vállalkozások is alkalmaznak scoring rendszert, ugyanakkor rugalmasabban kezelik az ügyfeleket és nagyobb hangsúlyt fektetnek más, nem közvetlenül pénzügyi mutatókra alapuló tényezőkre.

AKTUÁLISAN ELÉRHETŐ TERMÉKEK:

EXIM Kishitel

Beruházási és forgóeszköz hitelcélra

Exportőr cégek részére

Kereskedelmi banknál történő hiteligénylés során minden esetben be kell nyújtani az éves beszámolót, a mérleget és az eredménykimutatást, így akár több évre visszamenőleg is láthatják a vállalkozás hátterét. Ezek a dokumentumok azt is igazolják, hogy a vállalkozás működése fenntartható, és hogy képes lesz visszafizetni az igényelt hitel. Általánosságban a maximálisan adható hitelösszeg az árbevétel százalékrészében kerül korlátozásra, az igénylő vállalkozások jellemzően legfeljebb az árbevételük 20-30%-át igényelhetik ügyletenként. A pénzügyi mutatók megvizsgálása mellett a vállalkozás gazdálkodását is megnézik, egyes tevékenységeket a kereskedelmi bankok automatikusan kizárnak magasabb kockázatukból fakadóan, más tevékenységeket priorizálhatnak.

Amennyiben megbízhatónak és folytonosnak találják a működést, az ügyfélnek pozitívabb megítélésben lehet része, a bank alacsonyabb kockázatúnak sorolhatja be a vállalkozást, így nagyobb valószínűséggel juthat hitelhez. Egyes esetekben akár fedezet nélkül is kaphatnak hitelt (például folyószámlahitel igénylésekor), ennek oka az, hogy már jelentősebb üzleti múlttal rendelkezik, kiszámíthatóbb a működése.

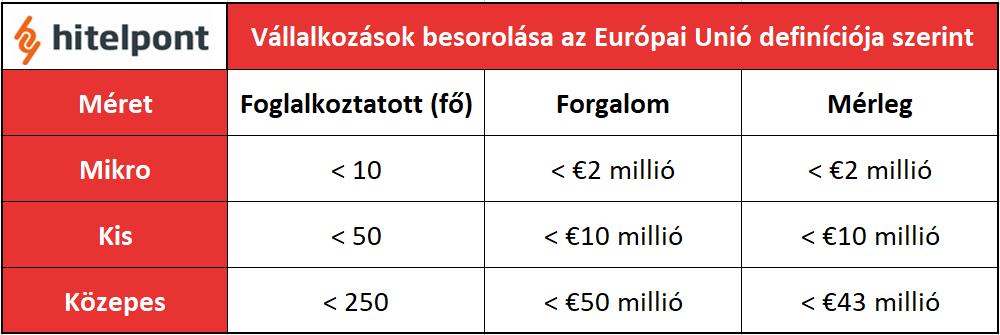

A vállalkozások besorolása az Európai Unió definíciója szerint

A 2 millió euró alatti árbevétel és mérlegfőösszeg alatt mikrovállalkozásokról, 10 millió euró alatt pedig kisvállalkozásokról beszélünk. Ezek a KKV-k még sérülékenyebbek, a korai vállalati fázis vagy a kedvezőtlen gazdasági körülmények miatt még nincs akkora gazdasági stabilitásuk.

A pénzügyi vállalkozások a bankokkal ellentétben képesek kockázatosabb, gazdálkodási múlttal nem rendelkező, vagy kisebb gazdasági mérettel bíró cégek finanszírozására is, mert jellemzően ingatlanfedezet mellett hiteleznek. A hitelre való alkalmasság megítélésekor nagyobb súllyal számíthat a fedezet, hiszen a pénzügyi vállalkozásoknál első sorban fedezet alapú a finanszírozás. Az olyan személyes benyomások és szubjektív értékelések is fontosak lehetnek, melyek egy bank általi besoroláson nem változtatnak.

Biztosítékok típusai

Az adós hitelképességének megállapítása 3 komponensből áll:

- Adós megítélése

- Biztosítéki kör megítélése

- Megvalósítandó hitelcél megítélése

Amennyiben az adós hitelképességét valamely kizáró tényező nem korlátozza, következhet a biztosítékok értékelése.

A leggyakrabban előforduló fedezeti típus az ingatlan, ennek jelzálogba vonása az egyik legjellemzőbb elvárás a mikro- és kisvállalkozások hitelezésénél.

Mérvadó szerepe van az ingatlan értékének, mely az értékbecslés lefolytatásával kerül megállapításra. Ingatlanfedezet alkalmazásakor minden esetben szükséges az értékbecslés, melyet a finanszírozó pénzintézet a saját fedezetértékelési szabályai szerint vesz figyelembe. A fedezet tekintetében megadható maximális hitelösszeg a felbecsült forgalmi vagy hitelbiztosítéki érték alapján kerül meghatározásra. A fedezet azért minden esetben elvárt, mert a hitelezési kockázat magasabb, mint a fizetendő kamat mértéke, a kettő közötti különbség fedezésére szolgál a biztosíték.

A beszámított ingatlan lehet céges tulajdon vagy magántulajdon, és minden esetben fontos, hogy per-, teher- és igénymentes legyen és Magyarország területén helyezkedjen el. Abban az esetben, ha a vállalkozás nem képes ingatlanfedezetet biztosítani a hitelhez, kizárólag pénzügyi és gazdasági eredményei alapján kaphat hitelt, mely jellemzően magasabb kamatszinttel jár együtt, hiszen megfelelő fedezet hiányában nagyobb kockázatot vállal a pénzintézet.

A pénzügyi vállalkozások legtöbbször ingatlanfedezet mellett juttatják hitelhez a KKV-ket (Forrás: Cole Patrick, Unsplash)

Az ingó eszközök és készlet, mint fedezet főleg kamattámogatott hiteleknél jellemző, hiszen a projekt célját kötelező biztosítékba vagy fedezetbe vonni, ilyenkor a pénzintézet a készletre vagy egy adott eszközre alapít zálogjogot. Ez a fedezetfajta általában csak kiegészítő jelleggel kerül beszámításra kisebb cégeknél, hiszen kötelező az ügyletbe bevonni. Nagyobb vállalkozások esetében szóba jöhet eszköz és készletalapú finanszírozás is, de mivel az eszközök és a készlet likviditása korlátozott, a másodlagos piaca kérdéses, ezért az elfogadhatósága is korlátozott.

A készpénz vagy értékpapír fedezet ritkábban fordulhat elő, abban az esetben ésszerű, ha a fedezetnek szánt ingatlan értéke nem elég magas, így ezzel egészítik ki a biztosíték értékét. Ilyenkor a tulajdonos vagy a cég tulajdonában levő készpénz vagy értékpapírok kerülhetnek zárolásra, fizetésképtelenség esetén a pénzintézetnek joga van ezeket visszatartani.

Az óvadék olyan hitelezőnél elhelyezett biztosíték, mely törlesztési nehézség esetén ideiglenesen nyújthat megoldást. Ez lehet akár a tulajdonos, mint magánszemély által elhelyezett bankbetét, készpénz.

Az anyavállalat vagy kapcsolt vállalkozás is vállalhat kezességet, ez megmutatja mekkora az elkötelezettség a leányvállalat mellett, és hogy mennyire bíznak a hitelcél sikeres megvalósulásában. A fedezeti típusok ezen fajtája például projekt cégek esetében lehet kézenfekvő.

A finanszírozó által elvárás, hogy a kisvállalkozásban diszponáló személyek (kisvállalkozásoknál jellemzően a tulajdonos és az ügyvezető) egyértelműen elkötelezzék magukat a hitelügylet mellett. Éppen ezért a kisvállalkozás hitelfelvételének biztosítékaként jellemző a tulajdonos és az ügyvezető készfizető kezessége.

A bankszámla felhatalmazás, más néven inkasszó, azt a megbízást jelenti, mely során az ügyfél előre megbízza a finanszírozót azzal, hogy amennyiben nem törleszt, a finanszírozó megpróbálhatja leemelni a tartozás összegét a bankszámláról. Ez a beszedési mód egyszerűen megvalósítható, mindig a pénzintézet kezdeményezi, a tranzakció előzetes szerződés megkötéséhez kötött, rögzített, pontos szabályrendszerek mentén zajlik.

Az ingatlanra kötött biztosítás engedményezése is biztosítékként szolgál, ilyenkor az ingatlan vagyonbiztosítás kedvezményezettje a finanszírozó lesz. Amennyiben az ingatlannal bármi értékcsökkentő probléma merül fel, a finanszírozó így biztosra mehet arról, hogy a hitel mögötti ingatlan nem értéktelenedik el a futamidő során.

Az ingatlan fedezetű hitelek nagy előnye, hogy nem a vállalkozás pénzügyi mutatóira támaszkodik, így induló vállalkozások is igényelhetik. (Forrás: Isaac Smith, Unsplash)

Hitelpont oldaláról

A Hitelpont jellemzően ingatlanfedezet mellett biztosít beruházási és forgóeszköz hiteleket, az ügyfélkörünket kis- és mikrovállalkozások alkotják. Az ingatlanfedezet melletti hitelezés megoldást jelenthet azoknak a cégeknek, akik még nem rendelkeznek különösebb gazdasági múlttal, vagy ha igen, akkor nem nyúlik olyan régre vissza. A bankok a kockázatok mérlegelése alapján döntik el, hogy a vállalkozás alkalmas-e a hitelre, emiatt sok igénylő kiesik a banki finanszírozásból.

A Hitelpont és más pénzügyi vállalkozások ezzel szemben készek arra, hogy kockázatot vállaljanak és a magasabb kockázatú ügyfélkört is finanszírozáshoz juttassák. A Hitelpontnál a főbb ügyfeleink az induló vállalkozások, korai fázisú cégek, illetve kevésbé érett vállalkozások, éves árbevételük jellemzően 50-500 millió forint közé esik. Ezen ügyfélkör egy része már a kereskedelmi bankoknál is hitelezhető lehet, azonban sok esetben mégis elutasítják a hitelkérelmüket, amennyiben nem rendelkeznek megfelelő gazdasági háttérrel.

Ingatlanfedezet alkalmazására tehát azért van szükség, mert lehetővé teszi, hogy kevésbé támaszkodjunk a cégek gazdálkodási múltjára a hitelbírálat során, a kockázatok ellensúlyozására ennek megfelelően erős biztosítéki háttér mellett finanszírozzuk a hiteleket.

Amennyiben valamelyik hitelkonstrukció felkeltette az érdeklődését, a Termékeink menüpontra kattintva bővebb információhoz juthat a hitelekkel kapcsolatban. Minden termékoldal alján megtalálható a hitelkalkulátor, melynek segítségével kiszámíthatóak a várható törlesztőrészletek, a hiteligénylés folyamata online is elindítható, valamint lehetőség van visszahívás kérésére is. Egyéb kérdés vagy érdeklődés esetén kérjük vegye fel a kapcsolatot ügyfélszolgálatunkkal a +36-(70)-654-2486 telefonszámon vagy a megadott Elérhetőségeink egyikén.