Lineáris vagy annuitásos hiteltörlesztés? Hitelkalkulátorunk segít a döntésben

Minden eddiginél több lehetőség áll rendelkezésünkre a piacon, ha hitelt kívánunk felvenni. A pénzintézetek különböző célú, különböző törlesztési módozatú kölcsönöket kínálnak számunkra, amelyek közt sokszor nehéz eligazodni.

A törlesztés módja szempontjából jellemzően kétféle hitelfajtát különböztethetünk meg, az annunitásos és a lineáris törlesztésűt. Ebben a cikkben a két módozat előnyeit és hátrányait vizsgáljuk meg. Ahhoz azonban, hogy ezt megtehessük, először tisztázni kell a hitelekhez kapcsolódó alapfogalmakat.

Fogalmak

- Törlesztőrészlet: hitelfelvétel után, kamatperiódusonként (az esetek többségében havonta) fizetendő összeg, mely a tőkerészt és a kamatot is tartalmazza.

- Tőketartalom: a törlesztőrészlet azon része, amely a felvett hitel összegének visszafizetésére szolgál.

- Kamattartalom: a törlesztőrészlet azon része, amely a pénzszolgáltatás (jelen esetben a kölcsön adásának) díja.

- Kamatperiódus: az az időszak, ami alatt nem változik egy hitelügylet kamata.

- Futamidő: az az időszak, ami alatt az adósnak a hitelt vissza kell fizetnie.

- Türelmi idő: opcionális fizetési könnyítés, a futamidő elején csak a kamatot köteles megfizetni az adós, a tőketartozás visszafizetését csak a türelmi idő lejárta után kell megkezdeni.

- Ballon: balloon fizetés alkalmazása során a hitel utolsó részlete magasabb a többinél, vagyis egy nagyobb törlesztőrészlet marad az utolsó esedékességre.

Hitelkalkulátorunk segít a döntésben (Kép: Mikhail fotója a Pexels oldaláról)

Annuitásos törlesztés

Az annuitásos törlesztési mód azt jelenti, hogy a törlesztőrészletek mértéke a kamatperiódus időtartama alatt változatlan, azaz minden hónapban pontosan ugyanakkora összeget kell fizetnünk.

Fontos, hogy az annuitás esetén a törlesztőrészlet állandósága csak egy kamatperiódusra vonatkozik, azaz, ha ön éves kamatperiódusú hitelt vett fel, akkor a törlesztőrészlet évente változhat (a kamat változásának függvényében). Csak abban az esetben lesz a teljes törlesztés alatt változatlan, ha a felvett kölcsön fix kamatozású.

A törlesztőrészletek tehát a fentiek szerint tőkerészből és kamatrészből állnak. Annuitásos törlesztési módozat esetén a törlesztőrészlet egyenletes a törlesztési idő alatt, a törlesztőrészleten belül a tőke és a kamatrész viszont folyamatosan változik. Kezdetben a kamat teszi ki a legnagyobb részt, ez az arány viszont az idő előrehaladtával folyamatosan átbillen a tőke javára, ezért az első néhány évben a tőketartozásunk kisebb mértékben csökken, míg a futamidő végéhez közeledve ez felgyorsul.

Lineáris törlesztés

A lineáris törlesztési módozat esetében a törlesztőrészletek tőkerésze végig állandó. Mivel a kamatot mindig az aktuális tőketartozás alapján fizetjük, az pedig hónapról hónapra lineárisan csökken, így – a hitel egyéb jellemzőinek változatlanságát feltételezve – a visszafizetés során folyamatosan egyre kisebb törlesztőrészleteket kell fizetni.

Lineáris módozatban tehát a törlesztési idő elején egy magasabb, a végén pedig alacsonyabb törlesztőrészlettel kell számolnunk.

Lényeges szempont az is, hogy a lineáris törlesztés esetén nem tudunk állandó átutalási megbízással élni a változó törlesztőrészletek miatt.

Összehasonlítás

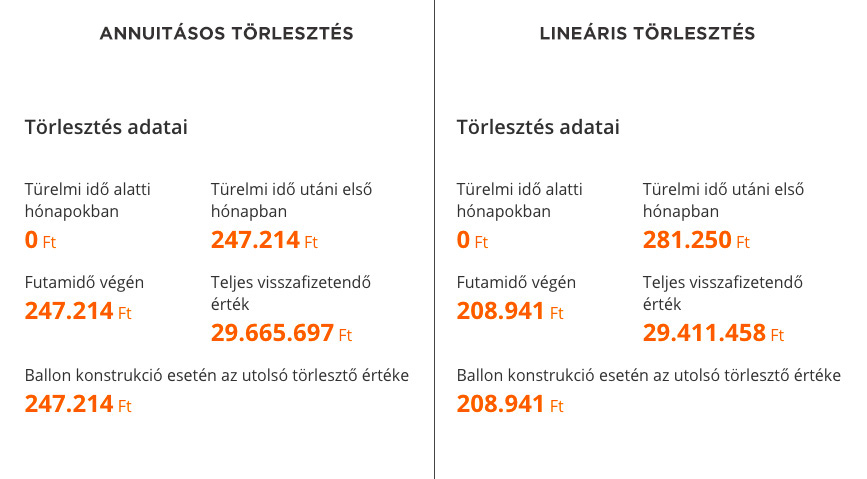

Mindkét törlesztési formának vannak előnyei és hátrányai is. Ahhoz, hogy számszerűen lássuk a különbséget, példának egy 25.000.000 Ft-os hitelt vettünk 120 hónapos futamidővel, 3,5%-os kamattal, 0 hónap türelmi idővel és 0 Ft balloonnal.

Mint látható, az annuitásos esetében a teljes futamidő alatt fix 247.214 Ft a törlesztőrészlet, ami könnyű tervezhetőséget tesz lehetővé, a teljes visszafizetendő összeg viszont 29.665.697 Ft.

A lineáris módozatnál az első részlet 281.250 Ft, ami fokozatosan csökken egészen az utolsó törlesztőrészlet 208.941 Ft-os összegéig. A teljes visszafizetendő összeg ebben az esetben 29.411.458 Ft. 254.239 Ft a különbség a két hitel között, ami abból adódik, hogy az annuitásos törlesztési módozat esetén lassabban fizetjük vissza a tőkét, vagyis ez a tervezhetőség és a kényelem felára. Ez a differencia a törlesztési idő növekedésével szintén nő, vagyis minél hosszabb futamidőt választunk hitelünkhöz, az annuitásos törlesztési mód kamatköltsége annal nagyobb lesz a lineáris módozattal szemben.

Általános hitelkalkulátor

Bár különböző hitelkalkulátorokból sok található az interneten, de szinte mindegyik egy adott pénzintézet termékeit kínálja elsősorban, így egy paraméterezhető, könnyen használható, általános hitelkalkulátort találni nehéz feladat.

Az általános hitelkalkulátor akár annuitásos, akár lineáris törlesztési módozatban kiszámítja a beállított paraméterek szerinti törlesztési eloszlást a teljes futamidőre.

A kalkulátorban használt fogalmak

- Felvenni kívánt összeg: Az az összeg, amire a hitelfelvevőnek szüksége van.

- Futamidő: A hitel törlesztésének teljes időszaka, ami magában foglalja a türelmi időt is.

- Türelmi idő: A türelmi idő alatt a tőkét nem, csak a kamatot szükséges törleszteni, így ez megoldást jelenthet azoknak, akik a hitel felvételét követően egy ideig kevesebbet szeretnének fizetni. Azt azonban fontos észben tartani, hogy így a futamidő hátralévő részében a törlesztőrészletek magasabbak lesznek.

- Balloon: Bizonyos hitelek esetében lehetőségünk van a törlesztési idő végére hagyni egy nagyobb összeg egyszerre történő kifizetését, így végig alacsonyabban tudjuk tartani a részleteinket, azonban a futamidő végén egy nagy kiadásra kell számítanunk, valamint a balloon tőkéjére végig kamatot is kell fizetnünk.

- Kamat: Az adott hitelforma kamatának mértéke.

A kalkulátor használata

A csúszkák beállításával adhatjuk meg az igényelt kölcsön részleteit, a kalkulátor jobb oldalán pedig valós időben láthatjuk az összegek változását. A részletes kalkuláció gombra kattintva hónapokra lebontva is megtekinthetjük a törlesztőrészletek mértékét, illetve a tőketartozásból hátralévő összeget.

A kalkuláció nyomtatása gombra kattintva azonnal ki is nyomtathatjuk a részletes kalkulációt.

Akármilyen okból van szüksége hitelre, mindenképp javasolt, hogy körültekintően járjon utána lehetőségeinek, mielőtt leteszi a voksát valamely pénzintézet terméke mellett. Az általános hitelkalkulátor segítségével könnyedén kizárhatja az Ön számára nem megfelelő konstrukciókat.

AKTUÁLISAN ELÉRHETŐ TERMÉKEK: