Válság hitelek összehasonlítása – mikor, melyik terméket érdemes igényelni?

Az alábbi cikkünkben összefoglaljuk a kormány intézkedéscsomagja keretén belül megjelenő válság hiteleket, bemutatjuk a legfontosabb tulajdonságaikat, és hogy melyik hitel milyen vállalkozások számára lehet ideális megoldás.

Az utóbbi hetekben a COVID19 járvány árnyékában kialakult gazdasági krízishelyzet miatt sok ezer KKV életében merültek fel gazdálkodási problémák. A fokozott gazdasági nehézségekre a kormány kedvezményes hitelcsomagokkal reagált, ilyen módon biztosítva forrást a hazai cégek finanszírozási igényeinek kezelésére ebben az egyedülálló helyzetben. A legtöbb esetben kedvezőtlen változást hozott a koronavírus a hazai vállalkozásokra nézve, a megfelelően kiválasztott hitel azonban segítséget nyújthat a talpon maradáshoz. Az intézkedések célja többek között az is, hogy a járványhelyzet után a magyar KKV-k hamar vissza tudjanak állni a megszokott kerékvágásba, mi több, gazdaságilag megerősödve várják az új időszak kihívásait.

Az új hitelkonstrukciók összességében olyan hiteltermékek, melyek alacsony, többnyire fix éves kamatozással segítik a vállalkozásokat a nehéz időkben. A széles felhasználási kör számos pénzügyi akadály leküzdéséhez nyújthat segítséget, kezdve a kisebb likviditási hiányok finanszírozásától egészen a jelentősebb beruházásokig. Az igénylés folyamatát igyekeznek leegyszerűsíteni az egyes hitelezők, kedvezményes feltételekkel találkozhatunk, ezzel is gyorsítva a KKV-k pénzhez jutását.

Milyen válság hitelekkel találkozhatunk?

Mivel az elmúlt hónapok során, a koronavírus járvány gazdasági hatásaira reagálva több hitelkonstrukció is megjelent a piacon, hasznosnak gondoltuk röviden áttekinteni, hogy melyik termék miért előnyös, és milyen vállalkozások számára javasolt.

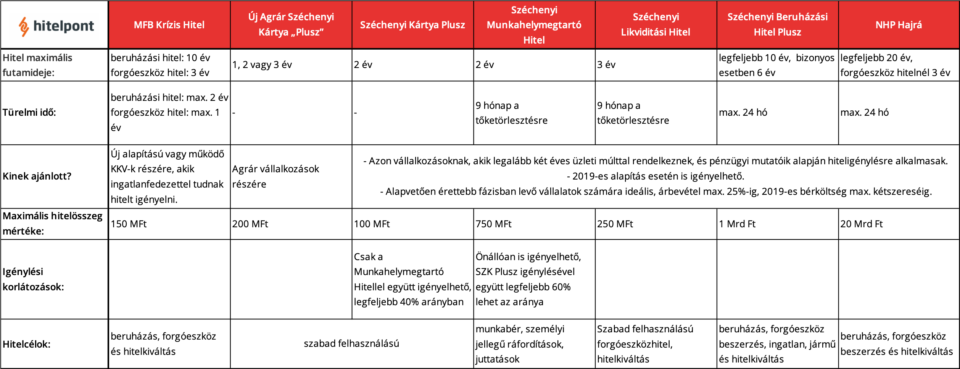

A koronavírus miatt kialakult gazdasági krízis miatt létrehozott új hiteltermékek általános összehasonlítása

Az NHP Hajrá hitelkonstrukció rendkívül széles felhasználási körrel biztosítja a KKV-k stabil pénzügyi hátterét, – kereskedelmi bankokon keresztül – igényelhető beruházási célra, forgóeszköz finanszírozásra vagy már meglévő hitel kiváltására is. Az NHP Hajrá feltételrendszerének megfelelően (annak ernyője alatt) jött létre az MFB Krízis Hitel, ami olyan vállalkozások számára ideális, amelyek finanszírozási igényét más hitelintézetek valamilyen oknál fogva nem vállalják, illetve az árbevétel- és munkabér arányos korlátozásoknak nem felelnek meg. Ez utóbbi hiteltermék esetében lehetőség nyílik arra, hogy azt akár induló vállalkozások is igényelhessék, széles felhasználási körrel és kedvező kamatozással.

Szintén fontos szerep jut a Széchenyi Kártya Program hiteleinek, ezek a hiteltermékek a KAVOSZ által elérhetőek. Új termékként megjelent az Agrár Széchenyi Kártya Plusz, amely kiemelt állami támogatással segíti a mezőgazdasági szektorban tevékenykedőket. Olyan folyószámlahitelről beszélünk, mely 1, 2 vagy 3 év futamidőre igényelhető, 100% kormány általi kamattámogatással és kezességi díjtámogatással. A Széchenyi Kártya Plusz szintén folyószámlahitel, mely olyan vállalkozások számára jelent jó megoldást, amelyek a napi működés során felmerülő költségeket szeretnék finanszírozni. A Széchenyi Beruházási Hitel GO! kistestvére, a Széchenyi Mikrohitel pedig agrár és nem agrár beruházások finanszírozására nyújt széleskörű lehetőséget.

A folyószámlahitelekről általánosságban azt érdemes tudni, hogy a bank rendelkezésükre bocsát egy keretösszeget, melyet a vállalkozás szabadon felhasználhat. A keretet évente felülvizsgálják, és amennyiben negatív változást tapasztalnak a gazdálkodásban, lecsökkenthetik vagy akár meg is vonhatják a hitelkeretet.

A válság hitelek számos fajtájából válogathatnak a hazai KKV-k a járványhelyzet idején, a hitelek alacsony kamatozással és kedvező feltételekkel vehetők igénybe. (Forrás: Arek Socha, Pixabay )

Szintén új termék a Széchenyi Munkahelymegtartó Hitel, ami már a forgóeszközhitel kategóriájába tartozik, munkabérek, juttatások és egyéb személyi jellegű ráfordításokra, működési költségekre is fordítható. Fontos kiemelni, hogy amíg a Széchenyi Munkahelymegtartó Hitel önmagában is igényelhető, a Széchenyi Kártya Plusz folyószámlahitel csak a Munkahelymegtartó Hitellel együtt igényelhető. Ilyenkor legfeljebb 40% lehet a folyószámlahitel aránya, és 60% a Munkahelymegtartó Hitelé. Szabad felhasználású forgóeszközhitel a Széchenyi Likviditási Hitel, mely összesen 250 millió forint hitelösszegig nyújt finanszírozást ügyletenként az átmeneti pénzügyi problémákra. Beruházási célokra a Széchenyi Beruházási Hitel Plusz, Széchenyi Beruházási Hitel GO!, Széchenyi Mikrohitel GO! is felhasználható, melyek kiegészíthetők a beruházáshoz kapcsolódó forgóeszköz finanszírozására is, legfeljebb 20% mértékben.

AKTUÁLISAN ELÉRHETŐ TERMÉKEK:

EXIM Kishitel

Beruházási és forgóeszköz hitelcélra

Exportőr cégek részére

Általános kondíciók összehasonlítása

A fontosabb kondíciók összehasonlítása segíthet abban, hogy ki tudjuk választani a nekünk legmegfelelőbb hitelkonstrukciót. A Széchenyi hitelek esetében a futamidő rövid távú, legfeljebb 2-3 év lehet. Kivételt képez ez alól a Beruházási Hitel Plusz, ahol a hitelcél is indokolja a hosszabb, maximum 10 éves futamidőt, a beruházási hitelek jellemzően csak hosszú távra igényelhetők. Fontos kiemelni, hogy a Széchenyi hitelek keretében elérhető termékek esetében az igényelhető hitelösszeg meghatározása a korábbi évek gazdálkodási eredményei alapján – árbevétel, munkabér ráfordítás - kerülnek meghatározása, klasszikus kereskedelmi banki formában.

Az NHP Hajrá jellegzetessége, hogy egészen 20 évig ki lehet tolni a futamidőt beruházási hiteleknél, míg az MFB Krízis Hitel esetén a beruházási hitel 10 év időtávra igényelhető, a forgóeszköz hitel futamideje legfeljebb 3 év lehet.

Az MFB Krízis Hitel egyik nagy előnye, hogy induló vagy új alapítású KKV-k is igényelhetik, nem feltétel a 2019-es pénzügyi beszámoló megléte. Ugyanakkor - a többi hiteltípustól eltérően – elvárt az ingatlanfedezet, így a kereskedelmi bankok által kevésbé preferált ügyfelek számára is elérhető, valamint a gazdálkodási korlátok sem érintik ezt a terméket. A hitel összege 1 millió forinttól egészen 150 millió forintig terjedhet, és igénybe vehető beruházásokhoz, forgóeszközök finanszírozásához vagy már meglévő hitel kiváltásához is, rendkívül széles tehát a felhasználási kör.

Az új hitelek fontosabb kondícióinak összehasonlítása

A hitelösszeget tekintve jelentős beruházások és fejlesztések megvalósítására is lehet használni a hiteleket, az NHP Hajrá keretein belül akár 20 milliárd forint is igényelhető (ez persze a nagyobb méretű vállalatokat célozza), az MFB Krízis Hitel pedig legfeljebb 150 millió forintig tudja a vállalkozások igényeit ellátni. A hitelek nagyobb része olyan vállalatoknak ajánlott, melyek már hosszabb üzleti múlttal rendelkeznek, készült pénzügyi beszámolójuk az utóbbi két évre. Mivel ezen hitelek nagyban támaszkodnak a vállalat pénzügyi mutatóira, erre alapozva állapítják meg a hitelkeret nagyságát és a vállalat hitelre való alkalmasságát, ezért ezeket a termékeket jóval érettebb fázisban tartó cégek számára javasolják. (ide sorolható: Széchenyi Kártya Plusz, Széchenyi Munkahelymegtartó Hitel, Széchenyi Likviditás Hitel, Széchenyi Beruházási Hitel Plusz, NHP Hajrá)

Az új ASZK Plusz mezőgazdaságban tevékenykedő vállalkozások számára nyújt kedvező feltételeket a hitelezéshez, 100% állami kamattámogatással és kezességi díjtámogatással segíti a szektoron belüli vállalatokat, azonban 25 millió forint alatt egy, 25 millió forint felett pedig két lezárt üzleti év elvárt.

Korlátozások, elvárások

Mint már ezt korábban említettük, a hitelek igényléséhez legtöbb esetben a cég pénzügyi eredményeit veszik alapul. A kereskedelmi bankok többnyire az árbevétel bizonyos százalék részében határozzák meg a maximális felvehető hitelösszeget, így alapvetően feltétel az előző évi pénzügyi beszámoló megléte.

A gyakorlatban a Széchenyi termékek esetében jellemzően az árbevétel 25%-a, az NHP Hajrá esetében pedig általában maximum 30-40% ez az arány. Ez egyszerű példával azt jelenti, hogy ha az adott cég 2019-es bevétele 100 millió forint volt, akkor a legmagasabb igényelhető hitelösszeg számára 25 millió forint, vagy NHP Hajrá esetében 30-40 millió forint lehet. A Hitelpontnál is igényelhető MFB Krízis Hitelnél más szempontok szerint történik a hitelösszeg meghatározása, elsősorban az ingatlanfedezet szolgál a hitel biztosítékaként, a korábbi gazdálkodási tevékenység mellett elsősorban az ingatlan piaci értéke alapján történik az igényelhető hitelösszeg meghatározása.

A hiteligénylés folyamata a Hitelpontnál gyors és egyszerű, akár két hét alatt is pénzhez juthatnak a KKV-k. (Forrás: bruce mars, Unsplash)

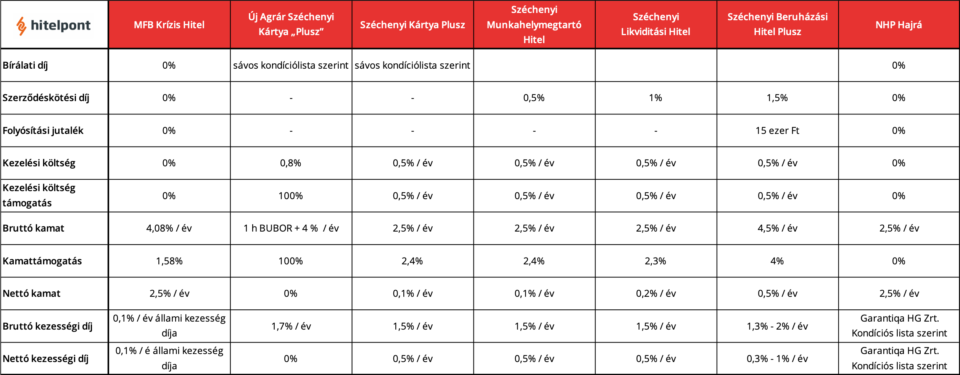

Költségek - díjak, kamatok, támogatás

A hitelek a válságra való tekintettel nagyon kedvező feltételekkel érhetők el. Az NHP Hajrá és az MFB Krízis Hitel kamata 2,5%-ban került maximalizálásra, utóbbi esetében 0,1% az állami kezességvállalás díj, semmilyen más költség nem számítható fel ezen kívül.

A Széchenyi Munkahelymegtartó Hitel és a Széchenyi Kártya folyószámlahitel Plusz is 0,1%-os kamatozással vehető igénybe, ezen kívül felszámításra kerül még egy 0,5%-os kezességi díj. A Széchenyi Likviditási Hitel kamata 0,2%, amely szintén kiegészül 0,5% kezességvállalási, illetve további 1% szerződéskötési díjjal.

Az MFB Krízis Hitel előnye tehát a piacon elérhető többi termékkel szemben, hogy nem csak széles körben felhasználható és egyszerű az igénylés folyamata, hanem az árbevétel és egyéb gazdálkodási korlátokat sem szükséges figyelembe venni, valamint versenyképes kondíciók mellett nyújt finanszírozási lehetőséget azon vállalkozások részére is, amelyek nem jutnak forráshoz a kereskedelmi bankoknál.

Amennyiben valamelyik hitelkonstrukció felkeltette az érdeklődését, a Termékeink menüpontra kattintva bővebb információhoz juthat a hitelekkel kapcsolatban. Minden termékoldal alján megtalálható a hitelkalkulátor, melynek segítségével kiszámíthatóak a várható törlesztőrészletek, a hiteligénylés folyamata online is elindítható, valamint lehetőség van visszahívás kérésére is. Egyéb kérdés vagy érdeklődés esetén kérjük vegye fel a kapcsolatot ügyfélszolgálatunkkal a +36-(70)-654-2486 telefonszámon vagy a megadott Elérhetőségeink egyikén.